2 Statens pensjonsfond utland: rammeverk, strategi og resultater

2.1 Rammeverk for forvaltningen

2.1.1 Innledning

Formålet med Statens pensjonsfond er at sparingen skal støtte opp under finansieringen av folketrygdens pensjonsutgifter og ivareta langsiktige hensyn ved anvendelse av statens petroleumsinntekter slik at petroleumsformuen kommer både dagens og fremtidige generasjoner til gode, jf. lov om Statens pensjonsfond. Målet med investeringene skal være å oppnå høyest mulig avkastning med en akseptabel risiko. Innenfor denne målsettingen skal fondet forvaltes ansvarlig. Forvaltningen har således et finansielt mål.

Det er bred enighet i Stortinget om at fondet ikke skal være et virkemiddel for å utøve politikk. Politiske formål tilgodeses som del av Stortingets samlede prioriteringer i de ordinære budsjettbehandlingene. Fondet bidrar til å finansiere disse formålene. Fondets rolle som en finansiell investor, med mål om høyest mulig avkastning til akseptabel risiko, styrker evnen til å bidra til finansieringen av det norske velferdssamfunnet.

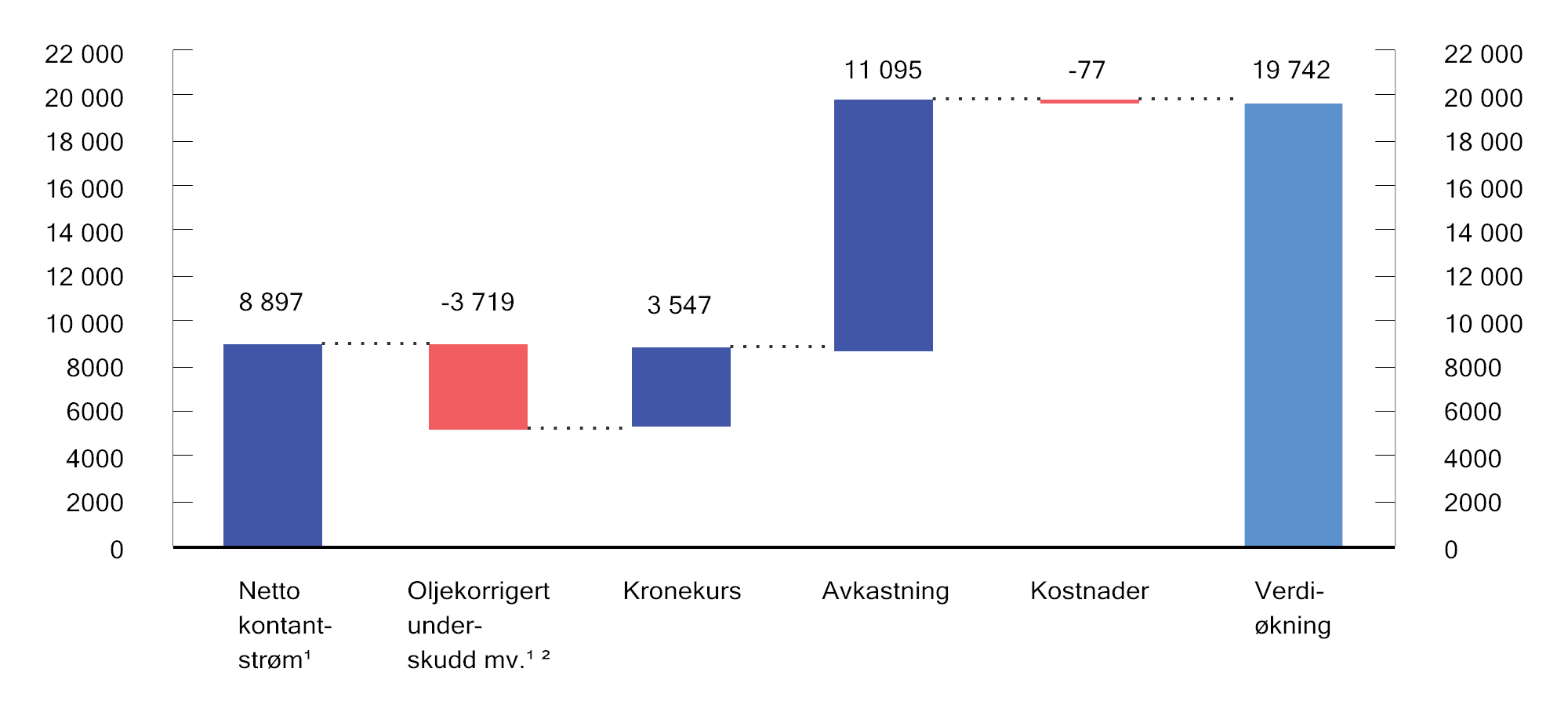

Statens pensjonsfond utland (SPU) er en integrert del av statsbudsjettet og det finanspolitiske rammeverket. Fondets inntekter består av statens netto kontantstrøm fra petroleumsvirksomheten, som i sin helhet overføres fra statsbudsjettet til fondet. I tillegg blir avkastningen av investeringene lagt til fondskapitalen. Det overføres midler fra SPU til statsbudsjettet for å dekke statens budsjettunderskudd utenom petroleumsinntektene (oljekorrigert underskudd). Uttak fra SPU bestemmes etter vedtak i Stortinget. Det følger av handlingsregelen for budsjettpolitikken at uttaket over tid skal tilsvare den forventede realavkastningen av fondskapitalen, anslått til 3 pst., samtidig som det skal vektlegges at bruken av fondsmidler over statsbudsjettet i det enkelte år tilpasses den økonomiske situasjonen. Sentrale prinsipper for fondskonstruksjonen er omtalt i boks 2.1.

Fondet er over tid blitt en viktig kilde til finansiering av offentlige utgifter. For 2025 anslår Finansdepartementet at SPU vil finansiere om lag 24 pst. av statsbudsjettet.1

Finansdepartementet legger vekt på at investeringsstrategien skal være faglig forankret og tilpasset fondets særtrekk og formål. Eventuelle begrensninger på fondets investeringsunivers eller andre føringer på strategien ut fra ikke-finansielle hensyn, vil gi et dårligere forhold mellom forventet avkastning og risiko. Fondets evne til å finansiere velferd for dagens og fremtidige generasjoner forutsetter en profesjonell forvaltning og en velfundert investeringsstrategi. For å styrke departementets beslutningsgrunnlag, innhentes det regelmessig analyser og utredninger fra ekstern ekspertise.

SPU er et av verdens største fond. Fondets størrelse, formål, eierskap og andre særtrekk legger viktige premisser for forvaltningen av fondet. Investeringsstrategien bygger på at risiko kan reduseres ved at investeringene spres mellom ulike aktivaklasser, land, sektorer og enkeltselskaper, se nærmere omtale av investeringsstrategien i avsnitt 2.2.

Boks 2.1 Sentrale prinsipper for fondskonstruksjonen

Fondskonstruksjonen bygger på noen sentrale prinsipper som har ligget fast siden forløperen til lov om Statens pensjonsfond, lov om Statens petroleumsfond, ble vedtatt i 1990:

-

1. Alle statens inntekter fra petroleumsvirksomheten går inn i fondet. I tillegg blir avkastningen av investeringene tillagt fondskapitalen.

-

2. Fondet er integrert i statens budsjett og regnskap. Det overføres midler fra fondet til statsbudsjettet for å dekke statens budsjettunderskudd utenom oljeinntektene (det oljekorrigerte underskuddet).

-

3. Midlene i fondet kan bare anvendes til en beløpsmessig overføring til statsbudsjettet etter vedtak i Stortinget. Overføringen er ikke øremerket til særskilte formål. Det gjør at Stortingets kompetanse til å prioritere mellom ulike formål på statsbudsjettet ikke undergraves.

-

4. Fondets midler investeres i utlandet. Dette bidrar til en ryddig budsjettstyring ved at fondet ikke fungerer som et «budsjett nummer to» til formål som ikke når opp i de ordinære budsjettbehandlingene. Når fondet ikke plasseres innenlands, skjermes dessuten kronekurs og konkurranseutsatte fastlandsnæringer fra store og varierende valutainntekter fra petroleumssektoren og fondets avkastning.

Sammen med handlingsregelen for budsjettpolitikken støtter prinsippene opp om fondets funksjon både som et sparefond og et stabiliseringsfond. Handlingsregelen legger til rette for at fondet vil være til nytte både for dagens og fremtidige generasjoner.

2.1.2 Styringsstrukturen for SPU

Stortinget har i lov om Statens pensjonsfond gitt departementet ansvaret for å forvalte SPU. Finansdepartementet har delegert oppgaven med å forestå den operative forvaltningen av fondet til Norges Bank. Investeringsstrategien for fondet følger av forvaltningsmandatet departementet har fastsatt for banken.

Det er hovedstyret i Norges Bank som står til ansvar overfor Finansdepartementet. Hovedstyret har lagt den daglige forvaltningen av fondet til et eget virksomhetsområde i Norges Bank (Norges Bank Investment Management (NBIM)). Det følger av sentralbankloven at hovedstyret skal ansette daglig leder for forvaltningen av SPU.

Risikoen som følger av den fastsatte investeringsstrategien bør være godt forstått og akseptert av fondets eiere, representert ved Stortinget. Alle vesentlige endringer i mandatet og investeringsstrategien forankres derfor i Stortinget før de iverksettes. At et bredt politisk flertall slutter opp om strategien for fondet, legger grunnlag for stabile rammebetingelser for forvaltningen, også i perioder med uro i finansmarkedene. En klar rolledeling mellom alle nivåene i styringsstrukturen tydeliggjør oppgaver og ansvar.

Det bør være armlengdes avstand fra departementet og Stortinget ned til enkeltbeslutninger i forvaltningen. Investeringsbeslutninger krever inngående kjennskap til markedene der fondets midler er plassert. At slike beslutninger foretas uten involvering fra regjeringen og Stortinget, bidrar også til å underbygge fondets rolle som en finansiell investor. Det er derfor mandatfestet at Norges Bank skal foreta investeringsbeslutninger og utøve eierrettigheter uavhengig av departementet. Arbeidsdelingen mellom Stortinget, Finansdepartementet og Norges Bank har ligget fast siden oppstarten av forvaltningen av fondsmidlene og har bred støtte i Stortinget.

Figur 2.1 Styringsstrukturen for SPU

Kilde: Finansdepartementet.

2.2 Investeringsstrategi

2.2.1 Innledning

Som redegjort for i avsnitt 2.1 er målet med investeringene i SPU å oppnå høyest mulig avkastning med en akseptabel risiko. Innenfor dette målet skal fondet forvaltes ansvarlig.

Investeringsstrategien tar utgangspunkt i fondets særtrekk og antagelser om hvordan finansmarkedene fungerer. Departementet arbeider løpende med å følge opp og videreutvikle strategien, og sentrale deler gjennomgås med noen års mellomrom. Strategien er utviklet over tid basert på tilgjengelig kunnskap og forskning, erfaringer med forvaltningen av fondet og grundige vurderinger. Sterk vekst i fondskapitalen samt at Norges Bank har bygget opp kompetanse og erfaring som kapitalforvalter, er eksempler på utviklingstrekk som har virket inn på utformingen av strategien for SPU, for eksempel gjennom utvidelser av investeringsuniverset og økt aksjeandel. Fremover er fondets økte betydning for norsk økonomi og offentlige finanser et utviklingstrekk som kan få betydning for arbeidet med strategien.

For å legge til rette for et best mulig grunnlag for departementets arbeid med investeringsstrategien, innhentes ofte eksterne faglige bidrag. Norges Bank er en sentral rådgiver for departementet. I tillegg har departementet over tid mottatt analyser og vurderinger fra forskere, ekspertgrupper, offentlige utvalg og konsulentselskaper.

Viktige veivalg og endringer i investeringsstrategien forankres i Stortinget. Bred politisk forståelse av fondets avkastnings- og risikoegenskaper er avgjørende for å kunne holde fast ved strategien også i perioder med uro i finansmarkedene, og for å unngå at det tas uoverveide beslutninger om strategien. I de årlige meldingene til Stortinget om fondet er vesentlige beslutninger om investeringsstrategien grundig belyst. Departementet legger stor vekt på åpenhet og debatt om investeringsstrategien. Brev og rapporter om strategien offentliggjøres, og i enkelte større spørsmål hvor det er satt ned utvalg, sendes utredningene på høring.

Sentrale endringer og gjennomganger av investeringsstrategien over tid er vist i figur 2.2.

Figur 2.2 Viktige stasjoner for utviklingen i rammeverket og investeringsstrategien.1 Utvikling i fondets markedsverdi målt i milliarder kroner på høyre akse

1 Figuren viser tidspunktet for beslutningene, mens implementeringen av endringene i strategien i flere tilfeller har strukket seg over flere år.

Kilde: Finansdepartementet.

Investeringsstrategien til SPU kjennetegnes særlig ved:

-

bred spredning av investeringene (diversifisering)

-

høsting av risikopremier

-

tilbakevekting av aksjeandelen

-

begrenset grad av aktiv forvaltning

-

ansvarlig forvaltning

-

kostnadseffektiv forvaltning

-

åpenhet.

Investeringsstrategien er uttrykt gjennom et investeringsunivers, en strategisk referanseindeks, risikorammer og andre bestemmelser i mandatet. Sammensetningen av de faktiske investeringene følger av de overordnede valgene som er tatt av departementet, samt valg om enkeltinvesteringer som Norges Bank gjør som operativ forvalter, se figur 2.3.

Figur 2.3 Illustrasjon av valg som tas av Finansdepartementet og av Norges Bank

Kilde: Finansdepartementet.

Investeringsuniverset angir hvilke finansielle instrumenter SPU kan investeres i. Fondet kan kun investeres utenfor Norge. Videre er investeringsuniverset avgrenset til noterte aksjer, omsettelige gjeldsinstrumenter, unotert eiendom og unotert infrastruktur for fornybar energi. Det er ikke åpnet for at SPU kan investeres i unoterte aksjer på generelt grunnlag, men fondet kan investeres i unoterte selskaper hvor styret har uttrykt en intensjon om å søke notering på en anerkjent og regulert markedsplass. Fondet kan for øvrig ikke investeres i instrumenter som faller utenfor investeringsuniverset, for eksempel selskaper som er besluttet utelukket under de etiske retningslinjene eller unotert infrastruktur som ikke utgjør infrastruktur for fornybar energi.

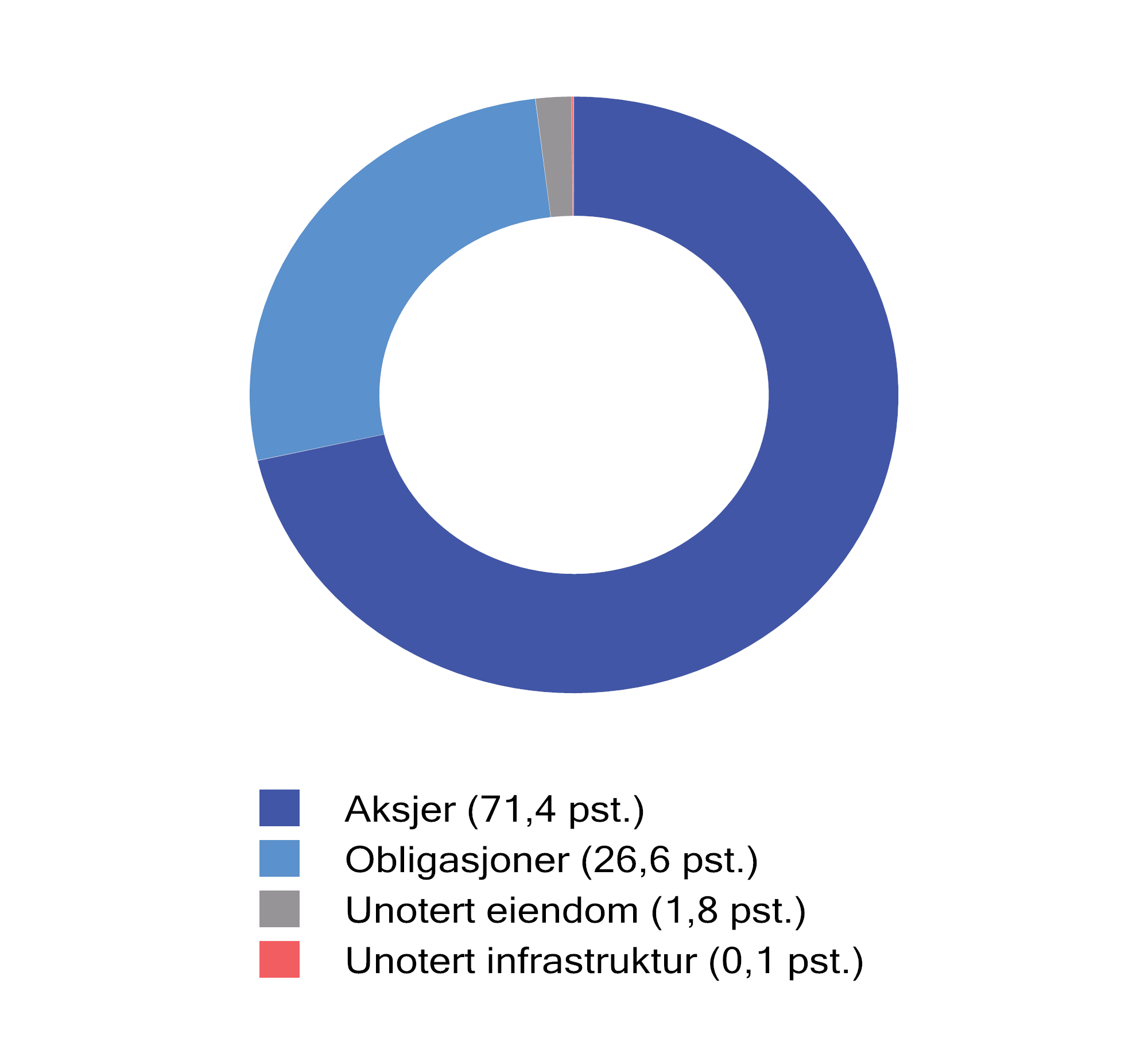

Den strategiske referanseindeksen er utgangspunktet for fondets investeringer og angir den strategiske fordelingen av fondskapitalen mellom aksjer og obligasjoner, jf. figur 2.4. Sammensetningen av referanseindeksen med faste andeler aksjer og obligasjoner på henholdsvis 70 pst. og 30 pst. uttrykker eiers investeringspreferanser og risikotoleranse. Aksjeandelen er den beslutningen som i størst grad bestemmer samlet risiko i fondet.

Figur 2.4 Sammensetning av SPUs strategiske og faktiske referanseindeks ved utgangen av 2024. Prosent

Kilder: Finansdepartementet og Norges Bank.

Referanseindeksen for SPU inneholder mange tusen aksjer og obligasjonslån, og gjenspeiler i betydelig grad investeringsmulighetene i det globale noterte finansmarkedet. Indeksen angir en fordeling mellom land, valutaer, industrier og selskaper, og er satt sammen med sikte på at Norges Bank skal kunne følge indeksen tett og til lave kostnader. Referanseindeksen er også et relevant utgangspunkt for å vurdere resultatene banken oppnår i forvaltningen av SPU.

Fordelingen mellom aksjer og obligasjoner i den faktiske referanseindeksen tar utgangspunkt i den strategiske fordelingen, men påvirkes over tid av kursutviklingen i referanseindeksene for aksjer og obligasjoner, se avsnitt 2.2.4 om tilbakevekting av aksjeandelen.

SPUs referanseindekser for aksjer og obligasjoner tar utgangspunkt i brede, globale indekser fra ledende indeksleverandører. Sammensetningen av indeksene avhenger av de respektive indeksleverandørenes kriterier for inkludering av markeder og enkeltpapirer, se boks 2.4. Departementet har foretatt enkelte tilpasninger i referanseindeksene til SPU, blant annet i den geografiske fordelingen, sammenlignet med de underliggende indeksproduktene, se boks 2.15 i avsnitt 2.5.

I forvaltningsmandatet er det fastsatt flere rammer for forvaltningen av fondet, herunder for hvor mye Norges Bank kan avvike fra den faktiske referanseindeksen. Mandatet inneholder også bestemmelser om blant annet maksimale eierandeler i enkeltselskaper og krav om at bankens hovedstyre skal godkjenne markeder og instrumenter som benyttes i gjennomføringen av forvaltningsoppdraget.

2.2.2 Bred spredning av investeringene (diversifisering)

Prinsippet om bred spredning av investeringene er et viktig utgangspunkt for investeringsstrategien for SPU. Dette kommer til uttrykk gjennom sammensetningen av referanseindeksene for aksjer og obligasjoner, se boks 2.2.

Boks 2.2 Delindeksene for aksjer og obligasjoner

Referanseindeksen for aksjer er en tilpasset indeks som tar utgangspunkt i indeksen FTSE Global All Cap fra den britiske indeksleverandøren FTSE Russell. Indeksen inkluderer land, med unntak av Norge, som indeksleverandøren klassifiserer som utviklede markeder, avanserte fremvoksende markeder eller sekundære fremvoksende markeder.1

Innad i hver geografiske region fordeles investeringene etter størrelsen på de noterte aksjemarkedene i landene som inngår i indeksen (markedsvekter), justert for blant annet fri flyt2. SPUs referanseindeks for aksjer har en noe høyere andel i utviklede markeder i Europa, og en tilsvarende lavere andel i USA og Canada, enn det som følger av FTSE Global All Cap se boks 2.15 i avsnitt 2.5.

Referanseindeksen for obligasjoner er en tilpasset indeks som tar utgangspunkt i underliggende indeksprodukter fra den amerikanske leverandøren Bloomberg.3 Indeksen består av en statsdel og en selskapsdel. Statsdelen av indeksen utgjør 70 pst. og inkluderer nominelle statsobligasjoner, inflasjonssikrede statsobligasjoner og obligasjoner utstedt av internasjonale organisasjoner4. Selskapsdelen utgjør de resterende 30 pst., og består av selskapsobligasjoner og obligasjoner med fortrinnsrett utstedt i sju valutaer.5

Mens sammensetningen av selskapsdelen bestemmes av den relative markedsverdien av obligasjonene, tar sammensetningen av statsdelen utgangspunkt i økonomienes relative størrelse målt ved brutto nasjonalprodukt (BNP).6 Obligasjoner utstedt av stater og selskaper i fremvoksende markeder er ikke inkludert i referanseindeksen for obligasjoner.7

1 I 2019 ble referanseindeksen for aksjer stilt i bero i forbindelse med en gjennomgang av den geografiske fordelingen. I Meld. St. 24 (2020–2021) Statens pensjonsfond 2021 la departementet opp til at nye markeder ikke lenger løpende skal inkluderes i referanseindeksen. Stortinget sluttet seg til dette. Som følge av dette er Saudi-Arabia, Romania og Island, som alle er klassifisert som fremvoksende markeder av indeksleverandøren FTSE Russell og tatt inn i indeksen FTSE Global All Cap, ikke tatt inn i SPUs referanseindeks.

2 Når indeksen er justert for fri flyt betyr det at indeksvektene for enkeltselskaper justeres for eierandelene til store, langsiktige eiere og for krysseierskap. Justeringen medfører lavere eierandel i selskaper med stort innslag av langsiktige eiere.

3 Bloomberg Global Aggregate Bond Index og Bloomberg Global Inflation Linked Bond Index (Series-L).

4 Internasjonale organisasjoner omfatter obligasjoner utstedt av blant annet Den europeiske investeringsbanken, Verdensbanken og regionale utviklingsbanker.

5 Amerikanske dollar, kanadiske dollar, euro, britiske pund, sveitsiske franc, danske kroner og svenske kroner.

6 BNP-vektene er begrenset til to ganger relativ markedsvekt for å unngå høye eierandeler i land med et lite statsobligasjonsmarked sammenlignet med størrelsen på økonomien.

7 I 2023 besluttet departementet at det inntil videre ikke skal inkluderes nye markeder i statsdelen av referanseindeksen for obligasjoner. Som følge av dette er statsobligasjoner utstedt av Hellas ikke inkludert i SPUs referanseindeks for obligasjoner.

Fremtidig avkastning fra ulike geografiske områder, sektorer og enkeltselskaper er usikker. Historisk har det vært store forskjeller og variasjoner i avkastningen. For å redusere sårbarheten for særskilt svak utvikling i enkeltdeler av markedet, spres investeringene bredt over ulike geografiske områder, sektorer og enkeltselskaper. Det fører til at avkastningen jevnes ut og blir mer lik avkastningen til de globale finansmarkedene samlet sett. Samtidig vil det innebære at man i perioder er investert i deler av markedet hvor store verdifall inntreffer. Over tid forventes det at slike fall motsvares av gevinster i andre deler av markedet.

Når investeringene spres bredt, vil utviklingen i enkeltaksjer eller -obligasjoner normalt ha begrenset betydning for den samlede avkastningen. Forhold som påvirker de brede markedene, og dermed alle selskaper i større eller mindre grad, gir større utslag. Eksempler på slike forhold, ofte referert til som markedsrisiko eller systematisk risiko, er global økonomisk vekst, rentenivå og inflasjon. Systematisk risiko kan gi store svingninger i finansmarkedene. Siden investorer ikke kan diversifisere bort slik risiko, gir systematisk risiko, ifølge finansteorien, opphav til høyere forventet avkastning.

Historisk har svingninger i makroøkonomiske størrelser bidratt til ulik avkastning mellom aksjer og obligasjoner, og ofte gitt gevinster for obligasjoner når aksjemarkedene har falt. Dette har da bidratt til å redusere svingningene i referanseindeksen samlet sett.

Boks 2.3 Innfasing av vedtatte endringer i aksjeindeksen

Departementet la i Meld. St. 32 (2019–2020) Statens pensjonsfond 2020 opp til å endre de geografiske justeringsfaktorene i referanseindeksen for aksjer slik at andelen i utviklede markeder i Europa reduseres noe og andelen i USA og Canada økes tilsvarende. Stortinget sluttet seg til forslaget, jf. Innst. 136 S (2020–2021).

I Meld. St. 24 (2020–2021) Statens pensjonsfond 2021 la departementet videre opp til å redusere antallet selskaper i indeksen tilsvarende en markedsdekning på 96 pst. i det underliggende indeksproduktet FTSE Global All Cap, mot 98 pst. tidligere. Stortinget sluttet seg også til dette forslaget, jf. Innst. 556 S (2020–2021).

Departementet har utarbeidet en plan for innfasing av ny referanseindeks for aksjer i samråd med Norges Bank. For å redusere transaksjonskostnadene strekker innfasingen seg over lang tid. Planen er markedssensitiv og er derfor unntatt offentlighet. Departementet vil orientere Stortinget om innfasingen etter at den er gjennomført.

2.2.3 Høsting av risikopremier

Den forventede meravkastningen utover avkastningen en kan oppnå ved en risikofri plassering kalles en risikopremie. En sentral risikopremie er aksjepremien. Det er den forventede meravkastningen ved å investere i aksjer fremfor statsobligasjoner. Statsobligasjoner gir normalt en mindre variabel avkastning.

Som nevnt ovenfor omtales risikoen for brede bevegelser i markedspriser på aksjer, valutaer, råvarer og renter gjerne som markedsrisiko eller systematisk risiko. Investorer kan, ifølge finansteorien, forvente en kompensasjon for å bære slik risiko. For å oppnå tilfredsstillende forventet avkastning over tid, kreves eksponering mot slik risiko. Økt innslag av systematisk risiko i en portefølje innebærer høyere forventet avkastning. Samtidig må en forvente større variasjon i verdien av investeringene og større sannsynlighet for tap. Det er med andre ord en avveiing (et bytteforhold) mellom forventet avkastning og risiko.

SPUs eksponering mot systematisk risiko er i stor grad bestemt av sammensetningen av referanseindeksen. Valg av aksjeandel er den beslutningen som i størst grad bestemmer samlet risiko i SPU, i form av svingninger i avkastningen fra år til år og sannsynlighet for tap. Ettersom det er fastsatt en begrenset ramme for hvor mye Norges Bank kan avvike fra referanseindeksen, vil utslagene i fondets avkastning i stor grad følge utviklingen og svingningene i de internasjonale aksje- og obligasjonsmarkedene.

Investeringene i SPU gir også eksponering mot andre typer systematisk risiko, som det forventes at en investor over tid blir kompensert for i form av høyere avkastning. Dette omfatter blant annet risikopremier knyttet til obligasjoners løpetid (terminpremie) og til at låntaker ikke innfrir sine forpliktelser (kredittrisiko). Størrelsen på slike risikopremier er usikre og varierer over tid. Det må også forventes perioder med negative resultater. SPU skiller seg fra flere andre store fond ved at høsting av risikopremier i hovedsak skjer i de noterte markedene.

Boks 2.4 Indeksleverandørens kriterier for klassifisering av markeder (aksjeindeksen)

SPUs referanseindeks for aksjer er en tilpasset indeks som tar utgangspunkt i indeksproduktet FTSE Global All Cap fra indeksleverandøren FTSE Russell, jf. boks 2.2.

FTSE Russell gjennomfører årlige vurderinger av aksjemarkedene i ulike land, og har fastsatt et sett av kriterier som må være oppfylt for at et marked skal få status som utviklet, fremvoksende eller frontmarked. Kriteriene er utarbeidet i samråd med institusjonelle investorer og lokale myndigheter. For å sikre tilstrekkelig grad av omsettelighet i indeksene, stilles det for eksempel krav om at et lands aksjemarked må være av en viss størrelse, herunder et minstekrav til antall noterte selskaper og deres investerbare markedsverdi. Videre omfatter kriteriene enkelte makroøkonomiske størrelser, slik som bruttonasjonalinntekt per innbygger og statens kredittverdighet. Øvrige kriterier gjelder markedsplassens virkemåte, herunder valutamarkedet, regulatoriske krav, oppgjørssystemer og depottjenester. For klassifisering som utviklet marked, stilles det høye krav. For fremvoksende markeder (avanserte og sekundære) og frontmarkeder er kravene mindre strenge.

Markeder kan også bli reklassifisert. Den ordinære prosessen for slike reklassifiseringer innebærer at FTSE Russell først setter markedsplassen i landet på en overvåkingsliste som revideres og publiseres to ganger per år. Det samme gjelder for markedsplasser i land som ikke er klassifisert, men som vurderes for klassifisering. Uklassifiserte land inngår ikke i indeksuniverset for FTSE Russells globale aksjeindekser. I forbindelse med de årlige vurderingene, konsulteres en rådgivende komité av investorer (FTSE Russell Country Classification Advisory Committee).

2.2.4 Tilbakevekting av aksjeandelen

Prisene på aksjer og obligasjoner endres løpende og vil normalt utvikle seg ulikt over tid. Det medfører at andelen aksjer varierer og vil avvike fra den langsiktige, strategiske andelen på 70 pst. Dersom aksjeandelen i den faktiske referanseindeksen avviker vesentlig fra den strategiske fordelingen, vil fondets avkastnings- og risikoegenskaper kunne endres. Samtidig er det ikke hensiktsmessig å holde fordelingen mellom aksjer og obligasjoner fast til enhver tid, ettersom det vil medføre hyppige transaksjoner og betydelige kostnader. Aksjeandelen i referanseindeksen tillates derfor, innenfor gitte grenser, å avvike fra den strategiske vekten på 70 pst. Departementet har fastsatt bestemmelser om når og hvordan aksjeandelen i den faktiske referanseindeksen skal vektes tilbake til den strategiske andelen, såkalt tilbakevekting (rebalansering). Tilbakevekting er en sentral del av fondets langsiktige investeringsstrategi. Historisk har dette blant annet gitt et visst motsyklisk trekk ved at fondet kjøper den aktivaklassen som har hatt lavest avkastning og selger den som har hatt høyest avkastning.2

2.2.5 Begrenset ramme for aktiv forvaltning

Med aktiv forvaltning menes at en forvalter basert på analyser og vurderinger setter sammen en portefølje som avviker fra referanseindeksen. Motstykket til aktiv forvaltning er passiv forvaltning, også omtalt som indeksforvaltning, der porteføljen søker å gjenspeile sammensetningen av referanseindeksen fullt ut.

I store, velfungerende markeder, der det antas at ny offentlig informasjon raskt reflekteres i prisene, vil det være vanskelig for markedsaktører over tid å oppnå høyere avkastning enn det som følger av den generelle markedsutviklingen. I mandatet som er gitt til Norges Bank er det en begrenset ramme for avvik fra referanseindeksen. Avkastning og risiko i SPU vil derfor over tid i all hovedsak følge av utviklingen i de internasjonale finansmarkedene, slik denne kommer til uttrykk i referanseindeksen departementet har fastsatt. Historisk kan over 99 pst. av svingningene i fondets avkastning forklares med svingninger i referanseindeksens avkastning. Forvaltningen av SPU kan derfor betegnes som indeksnær.

Det er samtidig gode grunner til at Norges Bank skal kunne avvike noe fra fondets referanseindeks. I den faktiske porteføljen vil det kunne være både høyere og lavere andeler av enkelte verdipapirer sammenlignet med referanseindeksen, og porteføljen kan også inneholde verdipapirer som ikke inngår i indeksen. Formålet med slike avvik er å utnytte fondets særtrekk og fortrinn til å oppnå meravkastning over tid og legge til rette for en kostnadseffektiv tilpasning til indeksendringer. I tillegg vil et visst omfang av aktiv forvaltning kunne ha positive vekselvirkninger med øvrige deler av forvaltningen, blant annet den ansvarlige forvaltningen, gjennom økt innsikt i og forståelse av selskapene fondet er investert i.

Indeksleverandørene gjør løpende endringer i sammensetningen av de underliggende indeksproduktene som fondets referanseindeks tar utgangspunkt i. En mekanisk tilpasning av porteføljen til disse endringene ville medført hyppige transaksjoner og påført fondet unødige kostnader. Videre har enkelte verdipapirer som inngår i indeksene lav omsettelighet og er vanskelig tilgjengelig i markedet. SPU har også noen særtrekk, som størrelse og lang investeringshorisont, som kan utnyttes for å oppnå en høyere avkastning enn referanseindeksen. Samtidig kan fondets størrelse være en ulempe ved at det kan være utfordrende å skalere avvik fra referanseindeksen. Videre gjør størrelsen det krevende med store tilpasninger i porteføljen i løpet av kort tid uten at transaksjonskostnadene blir høye. Løpende tilpasninger i sammensetningen av porteføljen krever nærhet og kjennskap til markedene, og gjennomføringen av slike tilpasninger er derfor lagt til Norges Bank.

Rammen for avvik fra referanseindeksen er uttrykt gjennom en grense for forventet relativ volatilitet, som er satt til 1,25 prosentenheter. Denne angir hvor mye avkastningen av den faktiske porteføljen ventes å kunne avvike fra referanseindeksens avkastning i et normalår. Departementet gjennomgår hvert fjerde år Norges Banks aktive forvaltning og vurderer om rammen for avvik fra referanseindeksen bør endres. Forrige gjennomgang ble lagt frem i fondsmeldingen våren 2022. Departementet tar sikte på å legge frem en ny gjennomgang i fondsmeldingen våren 2026, jf. avsnitt 2.4.8. I tillegg til rammen for forventet relativ volatilitet er det fastsatt supplerende risikorammer, blant annet for minste sammenfall mellom aksjeporteføljen og referanseindeksen for aksjer.

Mandatet til Norges Bank åpner for at SPU kan investeres i unotert eiendom og i unotert infrastruktur for fornybar energi, innenfor en begrenset ramme. I det unoterte markedet er det vanskeligere å måle avkastning og styre risiko enn i det noterte markedet. Det eksisterer heller ingen referanseindekser for slike investeringer som kan følges tett og til lave kostnader. De unoterte investeringene kan ikke på en enkel og kostnadseffektiv måte spres bredt, med små eierandeler i mange eiendommer eller infrastrukturprosjekter. Oppnådde resultater vil avhenge av hvorvidt en forvalter har særtrekk som kan utnyttes for å oppnå høyere avkastning, og av de konkrete investeringsvalgene. Omfanget og innretningen av de unoterte investeringene bestemmes av Norges Bank innenfor de overordnede rammene i mandatet.

2.2.6 Ansvarlig forvaltning

Innenfor det finansielle målet om høyest mulig avkastning til en akseptabel risiko, skal SPU forvaltes ansvarlig. Ansvarlig forvaltning er en integrert del av forvaltningen og skal støtte opp under fondets finansielle målsetting. Departementet legger vekt på at Norges Bank skal forvalte SPU på en måte som tar hensyn til miljø, samfunnsforhold og god selskapsstyring. Det legges til grunn at en slik praksis støtter opp om målet om å oppnå høyest mulig avkastning over tid til akseptabel risiko, og at dette særlig gjelder for et stort, bredt diversifisert og langsiktig fond som SPU. Avkastningen av et slikt fond forventes over tid å avhenge av en bærekraftig utvikling.

Rammeverket for og arbeidet med ansvarlig forvaltning i SPU er nærmere omtalt i avsnitt 2.3.

2.2.7 Kostnadseffektiv forvaltning

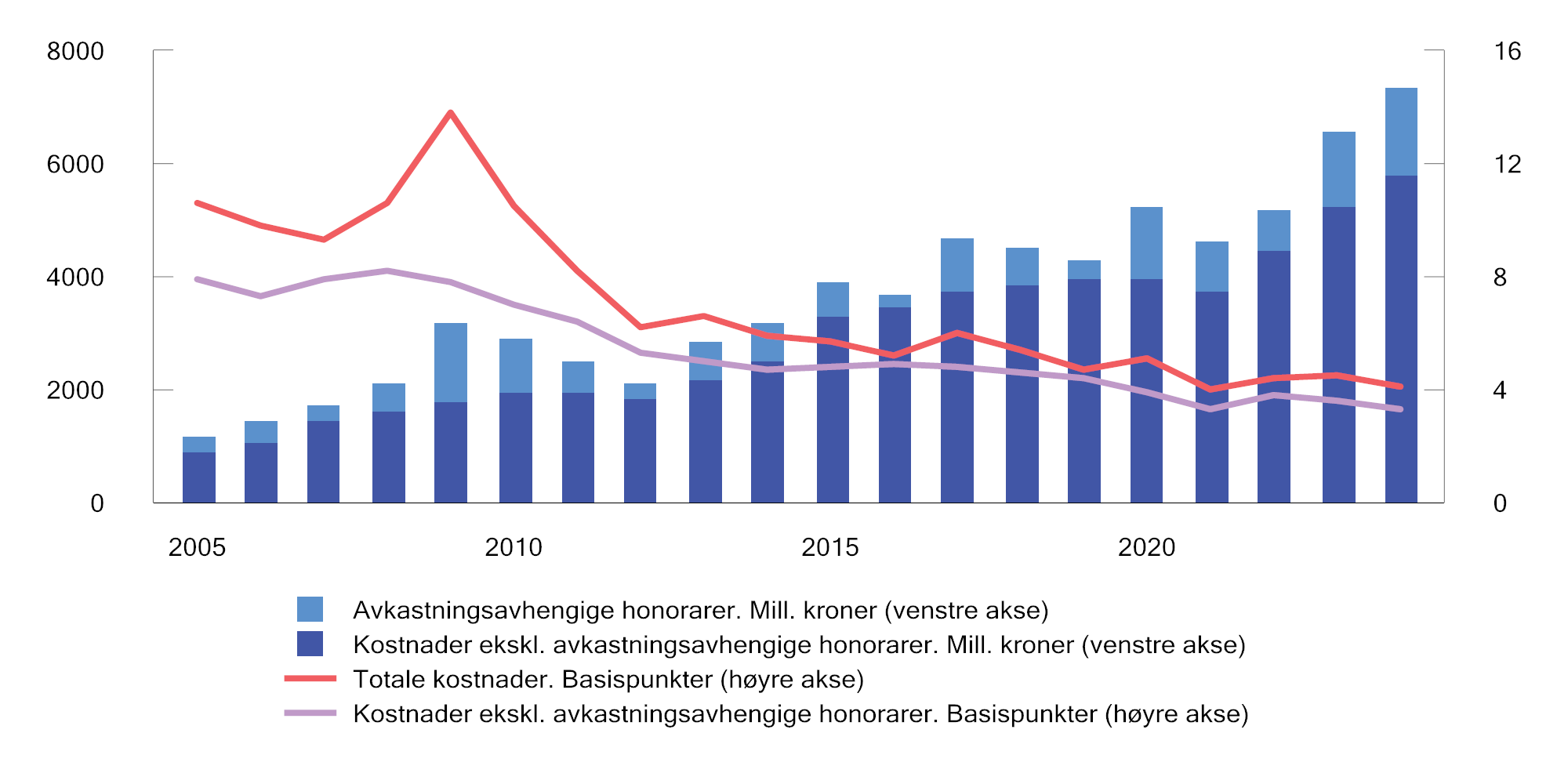

Målet for forvaltningen av SPU er høyest mulig avkastning over tid etter kostnader, innenfor et akseptabelt risikonivå. Det legges samtidig vekt på at forvaltningen skal være kostnadseffektiv. Evaluering av bankens resultater krever derfor at oppnådd avkastning og kostnader ses i sammenheng. Selv små endringer i forvaltningskostnadene kan utgjøre betydelige beløp når effekten summeres over flere år. Departementet forventer at stordriftsfordeler i forvaltningen og fondets betydelige størrelse gir et kostnadsfortrinn sammenlignet med andre investorer.

Flere sider ved fondets investeringsstrategi legger til rette for lave kostnader, herunder at fondet i all hovedsak er investert i noterte aksjer og omsettelige obligasjoner, og at rammen for avvik fra referanseindeksen er begrenset. Generelt vil forvaltningskostnadene øke med andelen av kapitalen som er forvaltet av eksterne forvaltere, graden av aktiv forvaltning og innslaget av unoterte investeringer. Indeksnær forvaltning vil normalt ha lavere kostnader enn aktiv forvaltning. I vurderingen av kostnadene må det imidlertid tas hensyn til at avkastningen av referanseindeksen ikke kan oppnås kostnadsfritt. Det skyldes blant annet at det påløper transaksjonskostnader ved handel av verdipapirer også ved indeksforvaltning.

Forvaltningskostnadene målt som andel av fondskapitalen vil typisk være lavere for et stort fond enn for et lite fond. Regelmessige sammenligninger som utføres av selskapet CEM Benchmarking Inc. på oppdrag fra Finansdepartementet, viser at forvaltningskostnadene, målt som andel av forvaltet kapital, er lave i SPU sammenlignet med andre store fond, se omtale i avsnitt 2.4.7.

2.2.8 Åpenhet i forvaltningen

SPU er et statlig eid fond som skal komme dagens og kommende generasjoner til gode. Det er viktig at befolkningen har tillit til rammeverket for investeringene og måten fondet forvaltes på. Åpenhet er en forutsetning for tillit. Finansdepartementet legger i mandatet til Norges Bank vekt på at det skal være størst mulig åpenhet, innenfor de rammer som settes av en forsvarlig gjennomføring av forvaltningsoppdraget. Forvaltningen av SPU kommer godt ut i målinger av åpenhet blant store fond internasjonalt.

Departementet legger videre vekt på å legge til rette for bred politisk oppslutning om fondets investeringsstrategi og rammene for forvaltningen.

2.3 Ansvarlig forvaltning

2.3.1 Rammeverket for den ansvarlige forvaltningen

Innenfor målet for forvaltningen om høyest mulig avkastning til akseptabel risiko, skal fondet forvaltes ansvarlig. Som et stort, langsiktig og bredt diversifisert fond, antas avkastningen på lang sikt å avhenge av en bærekraftig utvikling, både i økonomisk, miljømessig og samfunnsmessig forstand. Dette er lagt til grunn i forvaltningsmandatet for SPU, hvor det er stilt krav om at hensyn til miljø, samfunnsforhold og selskapsstyring skal integreres i forvaltningen.

Norges Bank skal i henhold til mandatet fastsette prinsipper for ansvarlig forvaltning som er i tråd med internasjonalt anerkjente standarder og prinsipper fra OECD og FN, se boks 2.5. Videre skal bankens arbeid med ansvarlig forvaltning baseres på et langsiktig mål om at selskapene i investeringsporteføljen innretter virksomheten slik at den er forenlig med globale netto nullutslipp i tråd med Parisavtalen. Norges Bank skal se de ulike virkemidlene den har til rådighet i sammenheng og benytte disse på en helhetlig måte. Bankens arbeid med ansvarlig forvaltning er nærmere omtalt i avsnitt 2.3.2.

Boks 2.5 Standarder og prinsipper

Norges Bank skal i henhold til mandatet fra Finansdepartementet fastsette prinsipper for ansvarlig forvaltningsvirksomhet som skal være i tråd med internasjonalt anerkjente standarder og prinsipper fra OECD og FN. Prinsippene uttrykker forventninger og anbefalinger til selskapsstyring og til selskapers håndtering av blant annet miljø og samfunnsmessige forhold.

FNs Global Compact

FNs Global Compact ble lansert i år 2000 og har i dag over 24 000 tilsluttede deltakere fra mer enn 160 land. Global Compact oppfordrer selskapene til å integrere ti overordnede prinsipper om menneskerettigheter, arbeidstakerrettigheter, miljø og antikorrupsjon i virksomheten. Selskapene oppfordres til å fremme brede sosiale mål, slik som FNs bærekraftsmål.

De overordnede prinsippene er utledet fra FNs verdenserklæring om menneskerettigheter, ILO-erklæringen om grunnleggende prinsipper og rettigheter i arbeidslivet, Rio-erklæringen om miljø og utvikling, og FN-erklæringen mot korrupsjon. Da Global Compact ble revidert i 2017, ble FNs bærekraftsmål tatt inn som del av hovedmålsettingen. Tilsluttede deltakere forventes å rapportere om arbeidet med implementering av prinsippene i sin virksomhet.

FNs veiledende prinsipper for næringsliv og menneskerettigheter (UNGP)

FNs veiledende prinsipper for næringsliv og menneskerettigheter (UNGP) ble vedtatt i 2011. Prinsippene gir anbefalinger til stater og næringslivsaktører om hvordan de skal beskytte og respektere menneskerettigheter. Prinsippene er ikke juridisk bindende, men er ansett som den ledende internasjonale standarden på området.

UNGP består av tre pilarer: statenes plikt til å beskytte menneskerettighetene, næringslivets eget ansvar for å respektere menneskerettighetene og statens og næringslivets ansvar for å bidra til effektive klageordninger for personer som mener seg utsatt for krenkelser av menneskerettighetene i forbindelse med næringslivsvirksomhet.

UNGP setter en global standard for hva som forventes av selskaper, uavhengig av hva som følger av lokale lover og regler. Selskapene forventes å unngå å forårsake eller medvirke til krenkelser, og å håndtere krenkelser dersom de skulle oppstå. Selskapene forventes også å ha oversikt over risiko for krenkelser av menneskerettigheter i leverandør- og verdikjeden, og hos andre forretningsforbindelser. Aktsomhetsvurderinger (aktiviteter bedriftene forventes å gjøre for å unngå å krenke menneskerettigheter) er sentralt i UNGP.

OECDs retningslinjer for flernasjonale selskaper om ansvarlig næringsliv

OECDs retningslinjer for flernasjonale selskaper er anbefalinger om ansvarlig næringsliv rettet mot selskaper med internasjonal virksomhet. Retningslinjene har som mål å fremme bærekraftig utvikling gjennom ansvarlig virksomhet, handel og investeringer.

Retningslinjene ble lansert i 1976 og er revidert i flere omganger, senest i 2023. Blant de viktigste endringene og tydeliggjøringene i den siste revisjonen er anbefalinger til virksomheter om å tilpasse seg internasjonalt vedtatte mål for klimaendringer og biologisk mangfold, innføring av forventninger om aktsomhetsvurderinger i forbindelse med utvikling, finansiering, salg, lisensiering, handel og bruk av teknologi, herunder innhenting og bruk av data, anbefalinger om hvordan virksomheten forventes å gjennomføre aktsomhetsvurderinger knyttet til bruken av deres produkter og tjenester og styrkede prosedyrer for å sikre at de nasjonale kontaktpunktene for ansvarlig næringsliv er synlige, effektive og funksjonelt likeverdige.

Retningslinjene er bindende for statene som har vedtatt dem, og er det eneste multilaterale, anerkjente og detaljerte regelverket om ansvarlig næringsliv som regjeringer er forpliktet til å fremme. Hvilke virksomheter retningslinjene kan komme til anvendelse for er ikke nærmere definert, ettersom retningslinjene har karakter av å være anbefalinger. Det er i prinsippet opp til den enkelte virksomhet å vurdere om og hvordan retningslinjene kan tas i bruk. Retningslinjene stiller ikke krav om etterlevelse i rettslig forstand, og det brukes derfor heller ikke begreper som «brudd» dersom en skulle anse at anbefalingene ikke følges. Det er samtidig en klar forventning fra myndighetene om at virksomhetene tar retningslinjene i bruk.

Retningslinjene bygger på anerkjente FN-standarder og dekker hele bredden av næringslivets samfunnsansvar, inkludert åpenhet og rapportering, menneskerettigheter, arbeidstakerrettigheter, miljø, korrupsjon, forbrukervern, skatt, konkurranse, vitenskap og teknologi. Retningslinjene har et eget kapittel om menneskerettigheter i samsvar med FNs veiledende prinsipper for næringsliv og menneskerettigheter (UNGP), og anbefalinger om aktsomhetsvurdering og ansvarlig styring av leverandørkjeder. OECD har utarbeidet egne veiledere for enkelte utvalgte sektorer, blant annet for institusjonelle investorer.

Land som har sluttet seg til OECDs retningslinjer er forpliktet til å opprette nasjonale kontaktpunkter for ansvarlig næringsliv. Kontaktpunktene skal spre kunnskap om retningslinjene, veilede og bistå selskaper i implementeringen av retningslinjene. De skal også tilby dialog og mekling i enkeltsaker. Det norske OECD-kontaktpunktet er organisert som et uavhengig faglig organ, og er administrativt underlagt Utenriksdepartementet.

G20/OECDs prinsipper for eierstyring og selskapsledelse

G20/OECDs prinsipper for eierstyring og selskapsledelse («corporate governance») ble lansert i 1999 og søker å klargjøre rolle- og ansvarsdelingen mellom aksjonærer, styret og ledelsen i et selskap.

Retningslinjene er basert på at god eierstyring og selskapsledelse over tid støtter opp om selskapenes verdiutvikling, tilgang på finansiering og velfungerende kapitalmarkeder. Det er også lagt til grunn at en effektiv styring av selskaper og allokering av kapital igjen vil fremme velferd og økonomisk vekst generelt. Retningslinjene ble revidert i 2023.

Å bevare fondet for kommende generasjoner er en etisk forpliktelse i seg selv. Samtidig er det en etisk forpliktelse å unngå investeringer i selskaper som forårsaker eller medvirker til grove etiske normbrudd. Denne forpliktelsen ivaretas gjennom retningslinjene for observasjon og utelukkelse av selskaper (også omtalt som de etiske retningslinjene), se avsnitt 2.3.3. Det faglig uavhengige Etikkrådet gir råd til hovedstyret i Norges Bank om observasjon eller utelukkelser av selskaper fra SPU. Norges Banks hovedstyre har beslutningsmyndighet i slike saker.

Finansdepartementet har som ambisjon at fondet, innenfor rammene av å være stort, statlig, globalt og langsiktig, er ledende innen ansvarlig forvaltning. Det er samtidig vanskelig å gi en entydig, allmenngyldig definisjon av ansvarlig forvaltning og hva det å være ledende innebærer i praksis. Innretningen av arbeidet må tilpasses fondets mandat og særtrekk. Generelt vil et fonds formål, regulering og størrelse ha stor betydning for den valgte investeringsstrategien, men også for hvilke mål som settes for den ansvarlige forvaltningen og hvilke aktiviteter og virkemidler det vil være naturlig å inkludere i dette arbeidet.

Rammeverket og arbeidet med ansvarlig forvaltning har utviklet seg over tid, basert på erfaringer og ny kunnskap, og i takt med at både fondet, verden og forventninger til ansvarlig forvaltning har utviklet seg. Norges Bank rapporterer årlig om den ansvarlige forvaltningen i en egen publikasjon. Videre redegjør Etikkrådet for arbeidet med de etiske retningslinjene i en egen årsrapport. Se figur 2.5 for fordeling av roller og ansvar i rammeverket for den ansvarlige forvaltningen av SPU.

Figur 2.5 Roller og ansvar i den ansvarlige forvaltningen av Statens pensjonsfond utland

Kilde: Finansdepartementet.

2.3.2 Norges Banks arbeid med ansvarlig forvaltning

Norges Banks arbeid tar utgangspunkt i mandatet fra Finansdepartementet. Arbeidet med ansvarlig forvaltning skal støtte opp om fondets finansielle mål om høyest mulig avkastning til en akseptabel risiko. Arbeidet knyttet til de etiske retningslinjene er omtalt i avsnitt 2.3.3.

Ansvarlig forvaltning er et bredt område, og Norges Bank bruker betydelige ressurser og ulike virkemidler i arbeidet, se figur 2.6. Et overordnet mål er å fremme velfungerende markeder, ivareta og utvikle fondets finansielle interesser, og støtte ansvarlighet i selskapene fondet er investert i. Arbeidet er rettet mot markeder, sektorer og enkeltselskaper. Det inkluderer blant annet bidrag til utvikling av anerkjente internasjonale standarder og prinsipper, håndtering av fondets eksponering mot ulike typer risiko knyttet til selskapsstyring, miljø og sosiale forhold, stemmegivning på generalforsamlinger, samt selskapsdialog. Det ligger til Norges Bank å prioritere, innenfor mandatets rammer, hvordan arbeidet skal innrettes og hva som er den mest hensiktsmessige tilnærmingen.

Figur 2.6 Rammeverk for arbeidet med ansvarlig forvaltning i Statens pensjonsfond utland

Kilde: Finansdepartementet.

2.3.2.1 Arbeid rettet mot markedet

Standarder

Det er en rekke internasjonale standarder og prinsipper for hvordan selskaper bør ivareta hensyn til miljø, samfunnsforhold og god selskapsstyring, samt hvordan selskapene skal rapportere om dette. Slike standarder bidrar til å fremme et ansvarlig næringsliv, velfungerende markeder og bedre rammevilkår. Som en langsiktig investor med eierandeler i mange tusen selskaper i om lag 70 land, er det i fondets finansielle interesse at selskaper opptrer i tråd med internasjonalt anerkjente standarder.

Norges Bank bidrar aktivt i utviklingen av standarder, blant annet gjennom høringer og dialog med regulerende myndigheter, internasjonale organisasjoner og andre standardsettere. Videre støtter og deltar banken i internasjonale nettverk, organisasjoner og investor- og industriinitiativer for ansvarlig forvaltning, og god selskapsstyring og bærekraftig verdiskaping.

En generell utfordring er at tilgangen på gode, relevante og sammenlignbare data om selskapers håndtering av bærekraft, fremdeles er begrenset. Norges Bank prioriterer derfor arbeid rettet mot å bedre standarder for selskapers bærekraftsrapportering. Banken vektlegger også bidrag til gode standarder for selskapsstyring i markedene fondet er investert i.

Forventninger

Norges Bank stiller tydelige forventninger til selskapene SPU er investert i. Sentrale forventninger er at selskapene styres effektivt og at fondets rettigheter som aksjonær ivaretas. Selskapene må videre forstå hvordan de påvirker miljøet og samfunnet rundt seg, og at de håndterer risiko og eventuelle negative effekter. Bankens forventninger kommer blant annet til uttrykk i forventningsdokumenter, posisjonsnotater og synspunkter, se tabell 2.1. I tillegg offentliggjør banken såkalte forvalterperspektiver, som er ment som innspill til nytte for markedsaktører om ulike aktuelle temaer knyttet til finansindustrien.

Tabell 2.1 Oversikt over Norges Banks dokumentserier innen ansvarlig forvaltning

|

Forventningsdokumenter |

Posisjonsnotater |

Synspunkter («Views») |

|---|---|---|

|

|

|

Kilde: Norges Bank.

Forventningsdokumentene bygger på internasjonalt anerkjente prinsipper og standarder, som FNs Global Compact, FNs veiledende prinsipper for næringsliv og menneskerettigheter (UNGP), G20/OECDs prinsipper for eierstyring og selskapsledelse og OECDs retningslinjer for flernasjonale selskaper. Posisjonsnotatene bygger på G20/OECDs prinsipper for eierstyring og selskapsledelse, samt hva som anses som beste praksis, og beskriver bankens standpunkt i utvalgte spørsmål om selskapsstyring. Dokumentseriene er et viktig grunnlag i eierskapsdialogen med porteføljeselskaper, for stemmegivning på generalforsamlinger og for innspill og diskusjoner med standardsettere. De bidrar også til å gjøre bankens prioriteringer kjent og skaper forutsigbarhet for selskapene fondet er investert i.

Norges Bank oppdaterte i 2024 forventningsdokumentet om menneskerettigheter. Mer detaljerte forventninger til selskaper med virksomhet i høyrisiko- og konfliktområder, samt til interessentdialog og aktsomhetsvurderinger, er tatt inn. I tillegg oppdaterte banken dokumentet om forbrukerinteresser med forventninger knyttet til dyrevelferd.

I 2024 offentliggjorde Norges Bank to nye dokumenter i serien «Våre synspunkt», der bankens synspunkter på aktuelle temaer som er relevante for banken som en finansiell og ansvarlig investor utdypes. Det første dokumentet omhandler selskapers myndighetskontakt og deres tilnærming til lobbyvirksomhet. Det andre omhandler globale standarder for bærekraftsrelatert finansiell rapportering.

Dialog med sivilsamfunnet

Gjennom jevnlig dialog med sivilsamfunnet orienterer Norges Bank om sitt arbeid og mottar informasjon og innspill. Banken inviterer også hvert år sivilsamfunnsorganisasjoner til lanseringen av den årlige rapporten om ansvarlig forvaltning.3 I 2024 mottok banken informasjon fra ulike organisasjoner om temaer som urfolks rettigheter, klimalobbyisme, omstillingsplaner, risiko i krig- og konfliktområder, brudd på arbeidstakerrettigheter og klagemekanismer.

Forskning

Norges Bank støtter akademisk forskning som gir mer kunnskap om ansvarlig forvaltning, god selskapsstyring og bærekraft og hvordan finansiell risiko og avkastning kan påvirkes av slike forhold. Forskningen kan bidra til å forbedre markedsstandarder, gi tilgang til viktige data og påvirke bankens prioriteringer innenfor ansvarlig forvaltning. I 2024 har banken støttet forskningsprosjekter om lederinsentiver, naturressursøkonomi og selskapsstyring og eierstruktur.

2.3.2.2 Arbeid knyttet til investeringsporteføljen

Investeringer

Norges Bank integrerer hensyn til selskapsstyring og bærekraft i den operative forvaltningen av SPU. Analyser av selskapsstyring og bærekraft gir en bedre forståelse av risiko og muligheter i enkeltmarkeder, bransjer og selskaper. Informasjonen gir også grunnlag for å vurdere hvilke virkemidler som vil være best egnet til å følge opp selskapene gjennom den ansvarlige forvaltningen.

Bankens porteføljeforvaltere integrerer hensyn til miljø, samfunnsforhold og god selskapsstyring i sine analyser. Porteføljeforvaltere deltar også i viktige beslutninger om stemmegivning. Den enkelte forvalter har tilgang til et bredt spekter av data om selskapsstyring og bærekraft. I fremvoksende markeder benytter Norges Bank eksterne forvaltere som har kunnskap om de lokale bransjene og selskapene. Det stilles krav om at eksterne forvaltere skal ta hensyn til miljø, samfunnsforhold og god selskapsstyring i sine investeringsprosesser.

Risikostyring

Norges Bank har en systematisk tilnærming til risikoovervåking og analyserer risiko knyttet til miljø, samfunnsforhold og selskapsstyring for enkeltselskaper, sektorer og markeder. Banken har over tid utviklet en database med informasjon om selskapenes eksponering og håndtering av risiko tilknyttet selskapsstyring og bærekraft. Informasjonen brukes i analyser av porteføljen og selskapenes eksponering mot bærekraftsrisiko.

I analysene av selskapenes bærekraft har Norges Bank lagt særlig vekt på klimarelatert risiko. Banken benytter scenarioanalyser for å belyse både fysisk risiko og overgangsrisiko i porteføljen. Siden 2014 har banken analysert karbonavtrykket4 fra selskapene i fondets aksjeportefølje og referanseindeks. Analysene følger anbefalingene for kapitalforvaltere fra arbeidsgruppen for klimarelatert finansiell rapportering (TCFD). I rapporteringen for 2024 har banken offentliggjort informasjon i tråd med TCFD-anbefalingene, Taskforce on Nature-related Financial Disclosures (TNFD) og veiledningen fra Partnership for Carbon Accounting Financials (PCAF).

Norges Bank benytter i hovedsak tre tilnærminger for å avdekke og håndtere finansiell risiko knyttet til miljø, samfunnsforhold og selskapsstyring i porteføljen:

-

forhåndsfiltrering av selskaper på vei inn i fondets referanseindeks,

-

kontinuerlig overvåking av selskaper i porteføljen og referanseindeksen,

-

aktsomhetsvurderinger av selskapene ut fra bankens forventninger til bærekraft.

En utfordring med forhåndsfiltrering er at det ofte er begrenset informasjon om nye selskaper som legges til i indeksen, og banken legger derfor også vekt på informasjon på bransjenivå. Analysene er således beheftet med betydelig usikkerhet.

Gjennom kontinuerlig overvåking av porteføljen søker Norges Bank å identifisere selskaper som har særlig høy eksponering mot bærekraftsrisiko. Banken ser særlig etter selskaper i risikoutsatte bransjer og markeder med svake regulatoriske rammeverk, eller selskaper med forretningsmodeller som ikke anses som bærekraftige på sikt. Identifiserte selskaper vurderes for videre oppfølging gjennom risikoovervåking, eierskapsarbeid eller risikobaserte nedsalg. Norges Bank vurderer kvartalsvis selskapene i porteføljen opp mot sine forventninger. Arbeidet er en viktig del av aktsomhetsvurderingene i tråd med OECDs retningslinjer for flernasjonale selskaper, hvor målet er å identifisere selskaper som kan ha en tydelig negativ innvirkning på miljø og samfunn. Arbeidet danner grunnlag for bankens vurdering av hva som er et egnet virkemiddel for videre oppfølging. Hva banken beslutter, vil blant annet avhenge av alvorlighetsgrad, om selskapet har iverksatt avbøtende tiltak, størrelsen på investeringen og bankens kjennskap til selskapet. I den årlige rapporten om ansvarlig forvaltning for 2024 gjør banken rede for antall selskaper som følges opp basert på slik overvåking.

Boks 2.6 Nærmere om klimarisiko

Klimaendringer påvirker den økonomiske utviklingen og finansmarkedene globalt, blant annet ved at virksomheters inntjening påvirkes av klimapolitikk, teknologisk utvikling, endringer i aktørers preferanser og fysiske konsekvenser av klimaendringene. Det er samtidig usikkerhet knyttet til klimaendringer og til hvordan selskaper og den globale økonomien vil bli berørt. Dette gir opphav til klimarisiko, en finansiell risiko som investorer må håndtere. Det viktigste for å redusere klimarisiko, er imidlertid at myndighetene fører en virkningsfull og forutsigbar klimapolitikk.

Hensynet til klima og miljø har i mange år vært viktig i arbeidet med å utvikle investeringsstrategien for SPU, rammeverket for den ansvarlige forvaltningen og de etiske retningslinjene. I Meld. St. 9 (2021–2022) Statens pensjonsfond 2022 la departementet opp til ytterligere å styrke arbeidet med klimarisiko i SPU. Stortinget sluttet seg til dette. Mandatet til Norges Bank ble på denne bakgrunn endret, og det ble blant annet tatt inn krav om at den ansvarlige forvaltningen skal baseres på et langsiktig mål om at selskapene fondet er investert i, innretter virksomheten slik at den er forenlig med globale netto nullutslipp i tråd med Parisavtalen. Det ble også stilt krav om at Norges Bank skal fastsette prinsipper for styring og måling av klimarisiko, stresstesting av porteføljen, herunder et scenario som samsvarer med global oppvarming på 1,5 grader og regelmessig rapportering i tråd med anerkjente standarder og ledende rammeverk. Tiltakene bidrar til en helhetlig tilnærming til håndtering av klimarisiko, forankret i fondets finansielle målsetting. Banken fikk samtidig initiativrett under det atferdsbaserte klimakriteriet i de etiske retningslinjene, se avsnitt 2.3.3.

På bakgrunn av mandatendringene har Norges Bank lagt frem en klimahandlingsplan, der banken utdyper sitt arbeid med å håndtere klimarisiko, finansielle muligheter og tiltakene banken planlegger å gjennomføre i perioden 2022–2025. Norges Bank mener tiltakene vil bidra til å forbedre markedsstandarder, øke porteføljens robusthet for klimarisiko og støtte selskapene i porteføljen gjennom målrettet, aktivt eierskap. I bankens publiserte oversikt over klima- og naturinformasjon omtales fremdrift i implementeringen av klimahandlingsplanen.

For å støtte gjennomføringen av handlingsplanen, har banken opprettet et rådgivende utvalg for klimarisiko, som består av medlemmer med omfattende kunnskap om klimarisiko, markedsstandarder og finans.

Banken ønsker å støtte og utfordre selskapene fondet er investert i, også i bransjer med høye utslipp, slik at de innretter sine forretningsmodeller til en fremtid med lave utslipp. Fondets investeringsstrategi medfører at fondet er bredt investert, også i bransjer som preges av høye utslipp.

Fondets eksponering mot klimarisiko henger sammen med hvordan verdensøkonomien utvikler seg i overgangen til et nullutslippssamfunn. En ordnet overgang krever myndighetstiltak både globalt og på markedsnivå, for effektivt å prise og begrense klimagassutslippene.

Risikobaserte nedsalg

Norges Bank benytter risikobaserte nedsalg for å begrense fondets eksponering mot særlig høy risiko. Det gjelder spesielt virksomheter hvor banken har avdekket systematisk dårlig styring av risiko knyttet til selskapsstyring, miljømessige og sosiale forhold, og som banken ikke vurderer som finansielt bærekraftige på sikt. Slike nedsalg benyttes først og fremst for relativt små investeringer der banken anser andre virkemidler som uegnet. Risikobaserte nedsalg er aktive investeringsbeslutninger og en del av bankens risikostyring innenfor rammene i mandatet. I motsetning til utelukkelser etter de etiske retningslinjene, er risikobaserte nedsalg finansielt motiverte. Som for andre aktive investeringsbeslutninger, offentliggjør Norges Bank generelt ikke begrunnelser for, eller detaljer om, slike nedsalg, ut fra hensynet til fondets finansielle interesser. I rapporten om ansvarlig forvaltning for 2024 har banken gjort nærmere rede for disse nedsalgene.

2.3.2.3 Arbeidet rettet mot selskaper

SPU er investert i mange tusen selskaper i et stort antall markeder. Gjennom dialog og stemmegivning på generalforsamlinger søker banken å fremme langsiktig verdiskaping ved å stille forventninger til styrene om god selskapsstyring og håndtering av vesentlige forhold knyttet til bærekraft, samt om selskapenes rapportering om slike forhold.

Selskapsdialog

Norges Bank har en bred og prinsipiell tilnærming i eierskapsutøvelsen, og prioriterer hvilke tema og selskaper som skal følges opp gjennom dialog. Selskapsdialogen gir banken innsikt i og forståelse av mulighetene og risikoen som ligger i den enkelte forretningsmodell og bransje. Selv om SPU er en minoritetsaksjonær, innebærer fondets størrelse likevel at det er blant de største aksjonærene i mange selskaper. I mange tilfeller gir det god tilgang til styremedlemmer, toppledelse og ulike spesialister. Banken vil normalt fokusere på selskapene med størst verdi i fondet. I rapporten om ansvarlig forvaltning for 2024 har banken gjort nærmere rede for kontakten med selskapene fondet er investert i.

Stemmegivning

Norges Bank stemmer på selskapenes generalforsamlinger og fremhever stemmegivning som et av de viktigste virkemidlene banken har som eier for å fremme langsiktig verdiskaping i selskapene og ivareta fondets finansielle interesser. Banken har etablert retningslinjer for stemmegivning5 for å sørge for en konsekvent og forutsigbar praksis, samt bidra til åpenhet om hva banken som aksjonær prioriterer. Retningslinjene tar utgangspunkt i G20/OECDs prinsipper for eierstyring og selskapsledelse. Banken stemmer i tråd med fondets langsiktige finansielle interesser, og legger vekt på langsiktig verdiskaping, ansvarlig virksomhet, styrets ansvar, likebehandling av aksjonærer, velfungerende markeder samt åpenhet og rapportering.

Norges Bank stemmer på alle generalforsamlinger med mindre det er vesentlige praktiske utfordringer som hindrer dette. I rapporten om ansvarlig forvaltning har banken gjort nærmere rede for sin stemmegiving i 2024. Bankens stemmegivning i første halvår 2024, da mer enn to tredjedeler av generalforsamlingene fant sted, er omtalt i en egen oppsummering på bankens nettsider. Stemmegivningen er for øvrig tilgjengelig på bankens nettsider, herunder datasettet med samtlige stemmer som er avgitt siden 2013.

2.3.3 Retningslinjer for observasjon og utelukkelse av selskaper fra SPU

Formålet med de etiske retningslinjene er å unngå at fondet er investert i selskaper som forårsaker eller medvirker til alvorlige krenkelser av grunnleggende etiske normer. Retningslinjene ble innført i 2004 basert på anbefalinger fra Graver-utvalget (NOU 2003: 22 Forvaltning for fremtiden) og er oppdatert flere ganger, sist i etterkant av Etikkutvalgets utredning i 2020 (NOU 2020: 7 Verdier og ansvar). Retningslinjene inneholder kriterier for hva som regnes som alvorlige krenkelser av grunnleggende etiske normer. Disse er delt inn i produktbaserte- og atferdsbaserte kriterier, se boks 2.7. Dersom det er tvil om vilkårene for utelukkelse er oppfylt, om utviklingen fremover eller om det av andre årsaker vurderes som mer hensiktsmessig, kan selskaper settes til observasjon. Dersom et selskap har endret sin virksomhet eller atferd slik at grunnlaget for observasjon eller utelukkelse har falt bort, kan observasjonen eller utelukkelsen oppheves.

Boks 2.7 Kriterier for observasjon og utelukkelse

Retningslinjene for observasjon og utelukkelse av selskaper fra SPU inneholder bestemmelser om formål og virkeområde, kriterier for observasjon eller utelukkelse, organiseringen av arbeidet, herunder bestemmelser om hvordan arbeidsdelingen mellom Etikkrådet og Norges Bank skal være, samt krav til rapportering og offentliggjøring. Nedenfor gjengis kriteriene for observasjon og utelukkelse i retningslinjene §§ 3 og 4:

Produktkriteriene (§ 3)

Fondet skal ikke være investert i selskaper som selv eller gjennom enheter de kontrollerer:

-

utvikler eller produserer våpen eller sentrale komponenter til våpen som ved normal anvendelse bryter med grunnleggende humanitære prinsipper, herunder biologiske våpen, kjemiske våpen, kjernevåpen, ikke-detekterbare fragmenter, brannvåpen, blindende laservåpen, antipersonellminer og klaseammunisjon

-

produserer tobakk eller tobakksvarer

-

produserer cannabis til rusformål

Observasjon eller utelukkelse kan besluttes for gruveselskaper og kraftprodusenter som selv eller konsolidert med enheter de kontrollerer enten:

-

får 30 pst. eller mer av sine inntekter fra termisk kull,

-

baserer 30 pst. eller mer av sin virksomhet på termisk kull,

-

utvinner mer enn 20 millioner tonn termisk kull per år, eller

-

har en kraftkapasitet på mer enn 10 000 MW fra termisk kull.

Atferdkriteriene (§ 4)

Observasjon eller utelukkelse kan besluttes for selskaper der det er en uakseptabel risiko for at selskapet medvirker til eller selv er ansvarlig for:

-

grove eller systematiske krenkelser av menneskerettighetene

-

alvorlige krenkelser av individers rettigheter i krig eller konfliktsituasjoner

-

salg av våpen til stater i væpnede konflikter som benytter våpnene på måter som utgjør alvorlige og systematiske brudd på folkerettens regler for stridighetene

-

salg av våpen eller militært materiell til stater som er omfattet av ordningen for statsobligasjonsunntak omtalt i mandatet for forvaltningen av Statens pensjonsfond utland § 2-1 andre ledd bokstav c

-

alvorlig miljøskade

-

handlinger eller unnlatelser som på et aggregert selskapsnivå i uakseptabel grad fører til utslipp av klimagasser

-

grov korrupsjon eller annen grov økonomisk kriminalitet

-

andre særlig grove brudd på grunnleggende etiske normer

SPU har ikke som formål, og er heller ikke egnet til, å ivareta alle etiske forpliktelser Norge har. Både Graver-utvalget og Etikkutvalget fremhevet at Norges etiske forpliktelser kan ivaretas bedre med andre virkemidler enn gjennom tilpasninger i fondets investeringsstrategi. Graver-utvalget skrev at det vil «kunne fremstå som uetisk i forhold til fremtidige generasjoner av nordmenn hvis man påfører fondet kostnader bare for å gjennomføre mer symbolsk etisk begrunnede tiltak for å støtte opp under en politikk som bedre fremmes gjennom andre midler».

Utelukkelser er begrenset til de groveste former for etiske normbrudd. Terskelen for å utelukke selskaper fra SPU skal være høy. Retningslinjene er fremoverskuende og gjelder risikoen for pågående eller fremtidige uakseptable forhold. Utelukkelse er ikke en mekanisme som baseres på avsluttede selskapshandlinger som ligger tilbake i tid.

Det er lagt stor vekt på at retningslinjene skal bygge på et verdigrunnlag det er bred enighet om i den norske befolkningen. Kriteriene bygger i stor grad på internasjonale konvensjoner og avtaler som Norge har sluttet seg til. De har en overordnet ordlyd, slik at de skal kunne stå seg over tid.

Det faglig uavhengige Etikkrådet har som oppgave å overvåke og vurdere om enkeltselskaper fondet er investert i, har produksjon eller atferd som er omfattet av retningslinjene for observasjon og utelukkelse. Dersom Etikkrådet identifiserer selskaper som rådet mener bør settes til observasjon eller utelukkes, skal det gi begrunnede tilrådinger om dette til Norges Bank. Hovedstyret i Norges Bank har beslutningsmyndigheten i slike saker.

Etikkrådet tar opp saker på eget initiativ eller etter anmodning fra Norges Bank. Etikkrådet innhenter informasjon på fritt grunnlag, og selskaper som vurderes gis mulighet til å fremlegge informasjon og synspunkter tidlig i prosessen. Både Etikkrådet og Norges Bank overvåker fondets investeringer. For å bidra til god koordinering har de jevnlig møter og deler relevant informasjon. Banken kan selv ta initiativ til å utelukke eller sette selskaper til observasjon etter det produktbaserte kullkriteriet og det atferdsbaserte klimakriteriet.

Det følger av de etiske retningslinjene at Norges Bank før utelukkelse besluttes, skal vurdere om eierskapsutøvelse kan være et egnet virkemiddel for å redusere risikoen for fortsatt normbrudd, eller av andre årsaker kan være mer hensiktsmessig.

Når Norges Bank offentligjør sin beslutning om å utelukke eller sette et selskap til observasjon, vil også Etikkrådets tilråding offentliggjøres. Etikkrådets tilrådinger bidrar til en åpenhet om etiske vurderinger som er unik i internasjonal sammenheng. I tilrådingene opplyses det om fakta, kildegrunnlag og hva Etikkrådets vurderinger bygger på. Åpenhet om kunnskapsgrunnlaget og skjønnsutøvelsen bidrar til at tilrådingene er etterprøvbare. I de tilfellene der Norges Bank velger å benytte et annet virkemiddel enn det Etikkrådet har gitt råd om, skal banken offentliggjøre begrunnelsen for dette. For å ivareta fondets finansielle interesser, offentliggjøres beslutninger om utelukkelse først når nedsalget er gjennomført. Noen ganger kan nedsalg måtte gjennomføres over en lengre periode på grunn av lav omsettelighet. I enkelte tilfeller kan det derfor gå lang tid fra en beslutning om utelukkelse er truffet til den blir offentlig kjent.

2.3.3.1 Etikkrådets arbeid med produktkriteriene

Etter produktkriteriene skal selskaper utelukkes dersom de produserer enkelte typer våpen, tobakk eller tobakksvarer eller cannabis til rusformål. Selskaper kan utelukkes hvis kull utgjør en viss andel av virksomheten.

Etikkrådet overvåker løpende selskapene i fondets portefølje for produksjon som potensielt kan falle inn under produktkriteriene i retningslinjene. Ved mistanke om slik produksjon, kontakter Etikkrådet det aktuelle selskapet. Dersom selskapet bekrefter rådets opplysninger, gis det råd til Norges Bank om utelukkelse. Selskaper som ikke besvarer henvendelsen, anbefales utelukket dersom Etikkrådets dokumentasjon viser at selskapene med høy sannsynlighet selv eller gjennom enheter de kontrollerer, har produksjon som omfattes av utelukkelseskriteriene. Denne prosedyren skal gi rimelig grad av sikkerhet for at selskaper med produksjon som omfattes av produktkriteriene i retningslinjene blir utelukket fra fondet. Det er likevel ingen garanti for at alle selskaper til enhver tid blir fanget opp av Etikkrådets overvåking.

I 2024 offentliggjorde Norges Bank utelukkelse av 4 selskaper etter produktkriteriene. Utelukkelsen av ett selskap ble avsluttet, og tilsvarende ble også observasjonen av ett selskap avsluttet i 2024. Ved utgangen av 2024 var i alt 38 selskaper utelukket på grunnlag av produktbaserte kriterier utenom kullkriteriet. For kullkriteriet var 66 selskaper utelukket og 10 selskaper satt til observasjon ved utgangen av 2024, se tabell 2.2.

2.3.3.2 Etikkrådets arbeid med atferdskriteriene

Atferdskriteriene innebærer at selskaper kan utelukkes eller settes til observasjon dersom det er uakseptabel risiko for at selskapene gjennom handlinger eller unnlatelser er ansvarlige for eller medvirker til grove etiske normbrudd, jf. § 4 i retningslinjene.

Etikkrådets arbeid med atferdskriteriene innebærer undersøkelser av selskaper, bransjer og geografiske områder der risikoen for normbrudd som omfattes av retningslinjene anses størst. En ekstern tjeneste søker på vegne av Etikkrådet daglig gjennom et stort antall nyhetskilder på flere språk etter oppslag om selskapene i fondet. Etikkrådet mottar rapporter fra den eksterne tjenesten annenhver måned. I tillegg følger rådet med på en rekke informasjonskilder om blant annet korrupsjon, våpensalg og krenkelser av menneskerettighetene. Etikkrådet mottar også henvendelser fra enkeltpersoner og organisasjoner om selskaper eller problemstillinger de mener rådet bør undersøke. I utvelgelsen av saker for nærmere undersøkelser legger Etikkrådet vekt på normbruddets grovhet og omfang, konsekvensene av normbruddet, om selskapet forårsaket eller medvirket til normbruddet, selskapets tiltak for å forebygge eller bøte på skader samt risiko for tilsvarende hendelser i fremtiden. Hensikten er å identifisere selskaper i fondet der det er en uakseptabel risiko for at normbrudd pågår eller vil inntreffe også fremover.

Etikkrådet innhenter informasjon blant annet fra forskningsmiljøer og internasjonale og nasjonale organisasjoner og setter i mange tilfeller ut eksterne oppdrag for å undersøke indikasjoner på normbrudd som omfattes av retningslinjene. Selskapene som undersøkes, er også viktige informasjonskilder. Det er ofte tett dialog, både muntlig og skriftlig, med selskapene gjennom prosessen. Etikkrådet kontakter selskaper på et tidlig stadium i utredningen og ber om at de besvarer spørsmål eller sender rådet informasjon. Dersom selskapene ikke bidrar med informasjon, anses dette i seg selv som en risikofaktor. Etikkrådet rapporterer i sin årsmelding om arbeidet under de enkelte kriteriene.6

Etikkrådet har i 2024 vurdert saker under alle kriterier, og avgitt tilrådinger om utelukkelse eller observasjon av selskaper etter de fleste av dem. Hovedtyngden av sakene rådet har vurdert gjelder selskapers medvirkning til krenkelser av menneskerettigheter inkludert individers rettigheter i krig og konflikt. Selskaper med tilknytning til Vestbredden har stått for flesteparten av disse sakene, se omtale under 2.3.3.4.

Under menneskerettighetskriteriet har rådet også i 2024 vurdert mange saker som gjelder brudd på arbeidstakerrettigheter. Videre har rådet blant annet sett på krenkelser av urfolks rettigheter i forbindelse med naturressursutvinning og sikkerhetsstyrkers bruk av vold i forbindelse med landkonflikter.

Under miljøkriteriet har Etikkrådet særlig arbeidet med tap av biologisk mangfold, men rådet har også vurdert alvorlig industri- og gruveforurensning. I 2024 gjennomførte Etikkrådet en kartlegging av selskaper i fondet som har eller planlegger aktiviteter i intakte naturområder i såkalte «biodiversity hotspots». Kartleggingen var begrenset til sektorer med stor risiko for tap av arter, habitater eller økosystemer, slik som ressursutvinning og plantasjedrift. Denne kartleggingen vil være et viktig grunnlag for rådets videre arbeid med selskaper som har høy risiko for å påvirke biologisk mangfold negativt.

Under kriteriet for andre grove brudd på grunnleggende etiske normer har Etikkrådet spesielt arbeidet med grove dyrevelferdsbrudd og selskapers medvirkning til Russlands krig mot Ukraina.

I 2022 ble hovedansvaret for operasjonaliseringen av det atferdsbaserte klimakriteriet overført fra Etikkrådet til Norges Bank gjennom at banken fikk initiativrett etter dette kriteriet, slik som for det produktbaserte kullkriteriet. Etikkrådet vil for en periode følge opp de fire selskapene som allerede er utelukket etter tilråding fra Etikkrådet, men vil i utgangspunktet ikke utrede nye selskaper under dette kriteriet ettersom det følges opp av Norges Bank.

I 2024 offentliggjorde Norges Bank utelukkelsen av 14 selskaper etter atferdskriteriene. Ett selskap fikk forlenget observasjonsperiode, mens observasjonen av fire selskaper ble avsluttet i 2024. To av disse selskapene er nå utelukket. Ved utgangen av 2024 var i alt 67 selskaper utelukket på grunnlag av atferdsbaserte kriterier. Åtte selskaper var satt til observasjon, se tabell 2.2.

2.3.3.3 Særskilt om etiske kriterier rettet mot selskaper med virksomhet i krig- og konfliktområder, og selskapers produksjon og salg av våpen

Flere av kriteriene i de etiske retningslinjene omhandler selskaper med virksomhet i områder med krig og konflikt og selskapers produksjon eller salg av våpen. Ett kriterium retter seg mot selskapers produkter, mens tre kriterier retter seg mot selskapers atferd og handlinger. Det samlede antall selskaper som for tiden er satt til observasjon eller som er utelukket på bakgrunn av disse kriteriene, følger av tabell 2.2.

Tabell 2.2 Antall selskaper utelukket og satt til observasjon ved utgangen av 2024. Fordelt etter kriterium

|

Kriterier |

Utelukkelse |

Observasjon |

|---|---|---|

|

Alvorlig miljøskade |

27 |

1 |

|

Alvorlig miljøskade og krenkelser av menneskerettigheter |

3 |

1 |

|

Alvorlige krenkelser av individers rettigheter i krig og konflikt |

14 |

2 |

|

Andre grove brudd på grunnleggende etiske normer |

3 |

1 |

|

Grov korrupsjon |

3 |

2 |

|

Grove eller systematiske krenkelser av menneskerettigheter |

10 |

1 |

|

Salg av våpen til stater i væpnede konflikter |

2 |

|

|

Salg av våpen eller militært materiell til stater som er omfattet av ordningen for statsobligasjonsunntak |

1 |

|

|

Utslipp av klimagasser |

4 |

|

|

Produksjon av cannabis |

4 |

|

|

Produksjon av kjernevåpen |

14 |

|

|

Produksjon av klaseammunisjon |

2 |

|

|

Produksjon av kull eller kullbasert energi |

66 |

10 |

|

Produksjon av tobakk |

18 |

Kilder: Norges Bank og Etikkrådet.

Selskapers produksjon av enkelte våpentyper

Det følger av de etiske retningslinjene § 3 første ledd bokstav a at SPU ikke skal være investert i selskaper som selv eller gjennom enheter de kontrollerer, utvikler eller produserer våpen eller sentrale komponenter til våpen, «som ved normal anvendelse bryter med grunnleggende humanitære prinsipper, herunder biologiske våpen, kjemiske våpen, kjernevåpen, ikke-detekterbare fragmenter, brannvåpen, blindende laservåpen, antipersonellminer og klaseammunisjon».

I tråd med Etikkutvalgets anbefaling i NOU 2020: 7 ble virkeområdet for kriteriet i 2021 utvidet med hensyn til produksjon av kjernevåpen, slik at også selskapers produksjon av strategiske undervannsbåter er ment å rammes. Som en følge av dette anbefalte Etikkrådet i 2024 utelukkelse av to selskaper som er hovedkontraktører for bygging av slike fartøy.

Selskapers salg av våpen til enkelte stater

Det er to kriterier i retningslinjene som gjelder selskapers salg av våpen til enkelte stater.

Retningslinjene § 4 bokstav d gjelder selskaper som selger våpen eller militært materiell til stater som er omfattet av ordningen for statsobligasjonsunntak omtalt i mandatet for forvaltningen av Statens pensjonsfond utland § 2-1 andre ledd bokstav c. For tiden gjelder dette statene Nord-Korea, Syria, Russland og Belarus. I henhold til retningslinjene kan Etikkrådet anbefale utelukkelse av selskaper som selger våpen eller militært materiell til myndighetene i disse statene. Med militært materiell menes i denne sammenheng ethvert materiell som er ment for eller tilpasset til militær bruk. Det er ikke relevant hvordan våpnene eller materiellet eventuelt blir benyttet av mottakerstaten – det er selve salget som rammes av kriteriet. Etter retningslinjene § 4 bokstav d ble ett selskap utelukket i 2024 etter anbefaling fra Etikkrådet.

I 2021 ble det innført et nytt atferdsbasert kriterium som gjelder selskapers salg av våpen til krigførende stater. Etter retningslinjene § 4 bokstav c kan observasjon eller utelukkelse besluttes der det er en uakseptabel risiko for at selskapet medvirker til eller selv er ansvarlig for «salg av våpen til stater i væpnede konflikter som benytter våpnene på måter som utgjør alvorlige og systematiske brudd på folkerettens regler for stridighetene».

Det er lagt flere føringer på anvendelsen av kriteriet. Kriteriet gjelder våpentyper som særlig kan ramme sivile. Dette betyr at selskapers salg av f.eks. luftvernsystemer eller våpen som primært er ment brukt mot sjømål, i utgangspunktet ikke vil være omfattet. Det samme gjelder for salg av eksempelvis transportfly eller ulike typer kjøretøyer, samt en rekke andre former for militært materiell. Videre må salget være pågående eller nylig, da kriteriet ikke er ment å gjelde våpensalg som skjedde for flere år siden. Dessuten gjelder kriteriet salg av våpen fra et selskap direkte til en krigførende stat, og vil i utgangspunktet ikke gjelde for våpen som overføres mellom stater. Ved anvendelsen av kriteriet må Etikkrådet ta særlig stilling til risikoen for at bruken av våpnene som selskapet selger, utgjør brudd på folkerettens regler for stridighetene som er både alvorlige og systematiske. Kriteriet har til nå vært anvendt på selskaper som selger våpen til myndighetene i Myanmar.

Etikkrådet har i 2024 vurdert om kriteriet etter retningslinjene § 4 bokstav c kan anvendes på selskaper med tilknytning til krigen i Gaza. Med utgangspunkt i data fra blant annet det svenske fredsforskningsinstituttet SIPRI, har Etikkrådet i 2024 vurdert flere nylige våpenleveranser til Israel. Gjennomgangen viste at selskapene som hadde pågående leveranser av våpentyper som særlig kan ramme sivile, allerede var utelukket fra SPU etter det produktbaserte våpenkriteriet i retningslinjene § 3. Etikkrådet har vært i kontakt med to våpenprodusenter. Disse hadde da ingen pågående leveranser av aktuelle våpentyper til Israel.

Krenkelser av individers rettigheter i krig eller konflikt

Observasjon eller utelukkelse kan etter retningslinjene § 4 bokstav b besluttes der det er en uakseptabel risiko for at selskapet medvirker til eller selv er ansvarlig for «alvorlige krenkelser av individers rettigheter i krig eller konfliktsituasjoner». Det forventes at selskaper i krigs- og konfliktsituasjoner gjør særlig grundige aktsomhetsvurderinger for å unngå å medvirke til at sivilbefolkningen blir utsatt for overgrep. I slike situasjoner vil humanitærretten og menneskerettighetene gjelde i samspill. I 2024 har en stor del av Etikkrådets virksomhet vært å vurdere selskaper med virksomhet i tilknytning til Vestbredden og de israelske bosettingene der, men rådet har også behandlet saker som gjelder Myanmar.

Det er bred internasjonal enighet om at bosettingene på okkupert område på Vestbredden er folkerettsstridige. Utgangspunktet for Etikkrådets vurderinger er at de israelske bosettingene på Vestbredden derfor er ulovlige. Etter anbefaling fra Etikkrådet er til sammen ti selskaper så langt utelukket fra SPU på grunnlag av virksomhet på Vestbredden. De første selskapene som ble utelukket fra fondet på denne bakgrunn, i 2009, var entreprenørselskaper som bygget israelske bosettinger, samt ett selskap som leverte overvåkningsutstyr til separasjonsbarrieren. Det var denne typen virksomhet som Etikkrådet da mente i størst grad understøttet den folkerettsstridige overføringen av israelske borgere til okkupert område og dermed kvalifiserte for utelukkelse fra fondet. Senere utelukkelser av selskaper fra SPU etter anbefaling fra Etikkrådet på bakgrunn av virksomhet på Vestbredden var i 2011, 2013, 2021 og senest i 2024.

Etikkrådet legger til grunn at retningslinjene ikke er ment å føre til utelukkelse fra SPU av selskaper med enhver form for tilknytning til folkerettsbrudd, hverken på Vestbredden eller i andre konfliktområder. Et viktig moment er om selskapenes aktivitet har betydning for at folkerettsbruddet kan finne sted. Det må videre være sannsynlig at selskapenes aktivitet eller tilknytning som kan danne grunnlag for utelukkelse, vil vedvare. Rådet legger også vekt på om selskapenes bidrag er sporadiske eller om de har en permanent tilstedeværelse i det okkuperte området. I tillegg vurderer rådet om selskapene produserer og selger rent generiske produkter, eller om det er produkter eller tjenester som er spesielt tilpasset bruk i området. Det har også vært viktig for Etikkrådet å etablere en praksis som er konsistent med hvordan rådet vurderer selskapers medvirkning til liknende normbrudd andre steder.

Etikkrådets arbeid går først og fremst ut på å klargjøre selskapenes forbindelse til normbruddene og vurdere om deres rolle kvalifiserer for utelukkelse. Rådet vurderte i 2024 mange selskaper i SPUs portefølje med tilknytning til Vestbredden, og anbefalte utelukkelse av to. Det dreier seg i begge tilfeller om selskaper som er til stede i området med egen virksomhet og leverer kritisk infrastruktur til de israelske bosettingene der.

Det er to hovedgrunner til at Etikkrådet har kommet til at de fleste selskapene ikke bør utelukkes fra fondet etter retningslinjene § 4 bokstav b:

De fleste tilfellene hvor Etikkrådet ikke har anbefalt utelukkelse, kan forklares med at rådet ikke anser at selskapenes virksomhet rammes av fondets etiske retningslinjer. Se boks 2.8 for eksempler på Etikkrådets vurdering av selskaper i tilknytning til Vestbredden.

I noen tilfeller har Etikkrådets undersøkelser og dialog med selskapene vist at deres virksomhet på Vestbredden har opphørt, selv om de er oppført på oversikter over selskaper med virksomhet der. I et par tilfeller har selskaper opplyst at de vil avslutte sin virksomhet i det okkuperte området. I slike saker har Etikkrådet valgt å se utviklingen an.